「お金の勉強をしたいけど、何から始めればいいかわからない」 「FP3級ってよく聞くけど、数学が苦手な私でも大丈夫?」

最近は物価高や新NISAの普及により、資産形成や家計管理への関心が一段と高まっています。そんな中、「自分のお金を守る武器」として圧倒的な人気を誇るのがFP3級(ファイナンシャル・プランナー)です。

FP3級は、正しい対策をすれば独学で十分に合格できる資格です。この記事では、最新の試験内容や効率的な勉強法まで、初心者の方にも分かりやすく解説します。

FP3級とは?お金の全般を網羅する「国家資格」

FPは、人生の資金計画を通じて夢や目標をサポートする「お金の専門家」です。入門編であるFP3級は、誰でも受検可能で、日常生活に直結する知識を体系的に学べる国家資格です。

具体的には、以下の6つの分野をバランスよく学習します。

- ライフプランニングと資金計画: 社会保険、公的年金、住宅ローンなど

- リスク管理: 生命保険や損害保険の仕組み

- 金融資産運用: 株式、投資信託、新NISA、iDeCoなど

- タックスプランニング: 所得税や住民税、確定申告の仕組み

- 不動産: 登記、賃貸・売買のルール、不動産の税金

- 相続・事業承継: 遺言、贈与、相続税の基本

2つの試験実施機関と「CBT方式」について

FP3級は現在、テストセンターのコンピューターで受験するCBT(Computer Based Testing)方式に完全移行しています。

どちらの機関で受検する?

「日本FP協会」と「きんざい(金融財政事情研究会)」の2つの機関がありますが、どちらで合格しても資格の価値は同じです。

| 項目 | 日本FP協会 | きんざい(金財) |

|---|---|---|

| 実技試験の内容 | 資産設計提案業務(幅広く浅い) | 個人資産相談業務 or 保険顧客資産相談業務 |

| 合格率の傾向 | 80%台(高い傾向) | 40〜60%台 |

| おすすめの人 | 一般の個人・主婦・学生の方 | 金融機関や保険会社にお勤めの方 |

【CHECK】

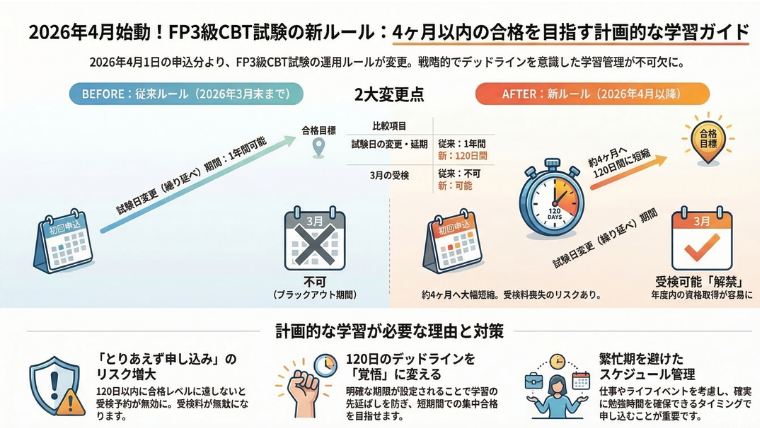

2026年からの新ルール

2026年4月からは、試験日の変更可能期間が「120日(4ヶ月)」に短縮される一方で、これまで休止期間だった3月も受検可能になるなど、一部のルールがアップデートされています。新しい受検ルールに合わせて、自分らしいスケジュールを立ててみてくださいね。

FP3級の難易度と合格率:独学でも狙える?

FP3級は「基礎知識をしっかり身につけたかを確認する試験」のため、正しく対策すれば独学で十分に合格可能です。

- 合格率: 学科は約40〜80%、実技は約40〜90%と高く、国家資格の中でも取得しやすい部類に入ります。

- 合格ライン: 学科・実技ともに6割以上の正解で合格です。

必要な勉強時間は?1ヶ月〜3ヶ月のスケジュール

合格に必要な勉強時間の目安は、一般的に80〜150時間と言われています。

- 短期集中(1ヶ月): 1日3時間程度の学習

- 標準(2ヶ月): 1日1.5〜2時間の学習

- ゆったり(3ヶ月): 1日1時間の学習

最新の法改正が試験に反映されるため、必ず最新年度のテキスト(2025-2026年版など)を使用して学習することが合格への近道です。

【実体験】FP3級を勉強して本当に変わった3つのこと

私自身(または多くの合格者)が実際に勉強してみて、特に「役に立った!」と感じるポイントを3つ紹介します。

- 「給与明細」の読み方が変わった 今まで「なんとなく引かれているな」と思っていた社会保険料や住民税。その仕組みがわかると、手取りを増やすための「控除」の重要性に気づけます。

- 保険の「必要・不要」が判断できるようになった 特にお勧めなのが「リスク管理」の分野です。公的保障(遺族年金など)を学んだことで、自分に本当に必要な民間保険を選べるようになります。

- 資産運用の基礎が身につく 新NISAなどの用語が基礎から理解できるため、周囲の情報に振り回されず、自分のリスク許容度に合わせて資産運用を考えられるようになりました。

まとめ:まずは一歩、テキストを開いてみよう

FP3級は、お金の知識を学ぶための最高の入門資格です。ビジネススキルとしてだけでなく、「一生使える生活の知恵」として非常にコスパの良い資格と言えます。

「自分には無理かも…」と思っている方も、まずは図解の多いテキストをパラパラと眺めることから始めてみませんか?今日から始めるお金の勉強が、未来の自分を守る大きな武器になるはずです。

最初は、なかなか机に向かうことができなかったり、眠くて思うように勉強が進まなかったり、ということもあると思います。無理せず、1日5分だけでもできたら自分をほめてあげてくださいね。あなたのチャレンジを応援しています!

コメント